TE PUEDE INTERESAR

ACTUALIDAD

ACTIVIDADES

INFORMES

Así está… la empresa Octubre 2020

Fecha publicación: 2020-10-26

Título documento: Así está la empresa Octubre 2020

Temas: Construcción, Economía española, Economia Global, Empresa

Compartimos el número correspondiente a Octubre de la serie Así está la empresa…, informe que elabora el Círculo de Empresarios.

Deuda sector privado, España

Deuda sector privado, España

En el 2T 2020, la deuda de empresas y hogares en su conjunto aumentó un 1,9% interanual (vs. -0,4% 2T 2019), hasta el 141,2% del PIB (1.654 miles de millones €), la tasa más elevada desde el 3T 2017 (141,9%). Esta evolución se explica por el incremento de la deuda y por el descenso del PIB en términos absolutos.

En el caso de empresas, el endeudamiento creció un 4,3% interanual (vs. -0,6% 2T 2019) hasta el 80,6% del PIB.

En contraste, la deuda de los hogares disminuyó un 1,1% interanual (vs. -0,1% 2T 2019) hasta el 60,6% del PIB.

Confianza empresarial, España

Confianza empresarial, España

En el 4T 2020, el Índice de Confianza Empresarial (ICEA) aumenta un 10,5% trimestral (vs. 0% 3T 2020).

Por sectores, todos los analizados incrementan su nivel de confianza, destacando la construcción y la industria, con avances del 14% y del 12,6%, respectivamente. A pesar de mejorar su índice, el transporte y la hostelería (8,4%) y el comercio (6,6%) son los que evidencian peores expectativas.

Por tamaño de establecimiento, aquellos con 1.000 o más asalariados registran una mejora de sus expectativas del 15,5%, frente al 9% de los establecimientos con menos de 10 asalariados.

El 49,4% de los gestores de establecimientos consideran que el desarrollo futuro de sus negocios será desfavorable, el 42,5% opina que se desarrollará en condiciones normales y el 8,1% cree que será favorable. Con ello se alcanza un Balance de Expectativas1 de -41,3 pp frente a -47,2 pp del trimestre anterior.

IPCA, España

IPCA, España

En septiembre, el IPCA se estabilizó en el -0,6% interanual, la misma tasa que en el mes anterior, manteniéndose 0,8 pp por debajo de los niveles de septiembre de 2019. Se sitúa así en terreno negativo por sexto mes consecutivo.

En la Eurozona, el IPCA disminuyó un 0,3% interanual, -0,1 pp respecto a agosto y -1,1 pp respecto a septiembre 2019.

Destaca la contribución positiva del sector de alimentación, alcohol y tabaco (+0,3 pp) y de los servicios (+0,2 pp), frente a la negativa de los bienes industriales no energéticos (-0,1 pp) y de la energía (-0,8 pp).

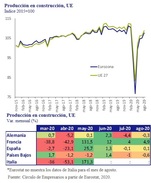

Sector de la construcción, UE

Sector de la construcción, UE

En agosto, la producción del sector de la construcción se incrementó un 2,6% mensual en la Eurozona y un 2,4% en el conjunto de la UE27. En ambos casos el aumento de la actividad se concentró principalmente en la construcción de edificios (+2,8% en la Eurozona y +2,7% en la UE27).

Pese a estos avances y a su sólido comportamiento en junio y julio, la producción aún se sitúa un 3% por debajo de los niveles de principios de año.

Entre las principales economías* de la UE, destaca el incremento de producción en Francia (4,9% mensual).

En contraste, en España sólo avanzó un 0,1% y en Países Bajos y Alemania disminuyó un 0,6% y un 0,3%, respectivamente.

Creación empleo, Reino Unido

Creación empleo, Reino Unido

En el 3T 2020, la creación de empleo en el sector financiero de Londres se desplomó un 54% interanual según Morgan McKinley. Se encadenan así tres años consecutivos de caídas en la oferta de empleo.

La incertidumbre en torno al Brexit y la segunda ola de contagios causados por el Covid-19, unido al deterioro de los resultados de los bancos, lastran la creación de empleo en el sector desde 2017.

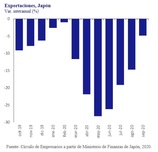

Exportaciones, Japón

Exportaciones, Japón

El sector exterior de Japón se recupera a medida que se incrementa la demanda internacional.

En septiembre, las exportaciones de bienes japoneses cayeron menos que en los meses anteriores, un 4,9% interanual, hasta 57.500 millones $. Una caída casi 10 pp menor a la sufrida en agosto y 23,4 pp inferior a la de mayo.

Por destino, destaca el repunte de exportaciones hacia China, de un 14% anual, seguido de las dirigidas a EEUU (0,7%). En contraste, disminuyeron las exportaciones a Europa Occidental (-6,4%), Corea del Sur (-1,1%), Hong Kong (-9,8%) y Taiwán (-1,7%).

Imágenes Asociadas